Ausgezeichnete INTER Leistungen rund um die Gesundheit

Unabhängige Ratings und Auszeichnungen zu Gesellschaft und Tarifen der INTER Krankenversicherung AG.

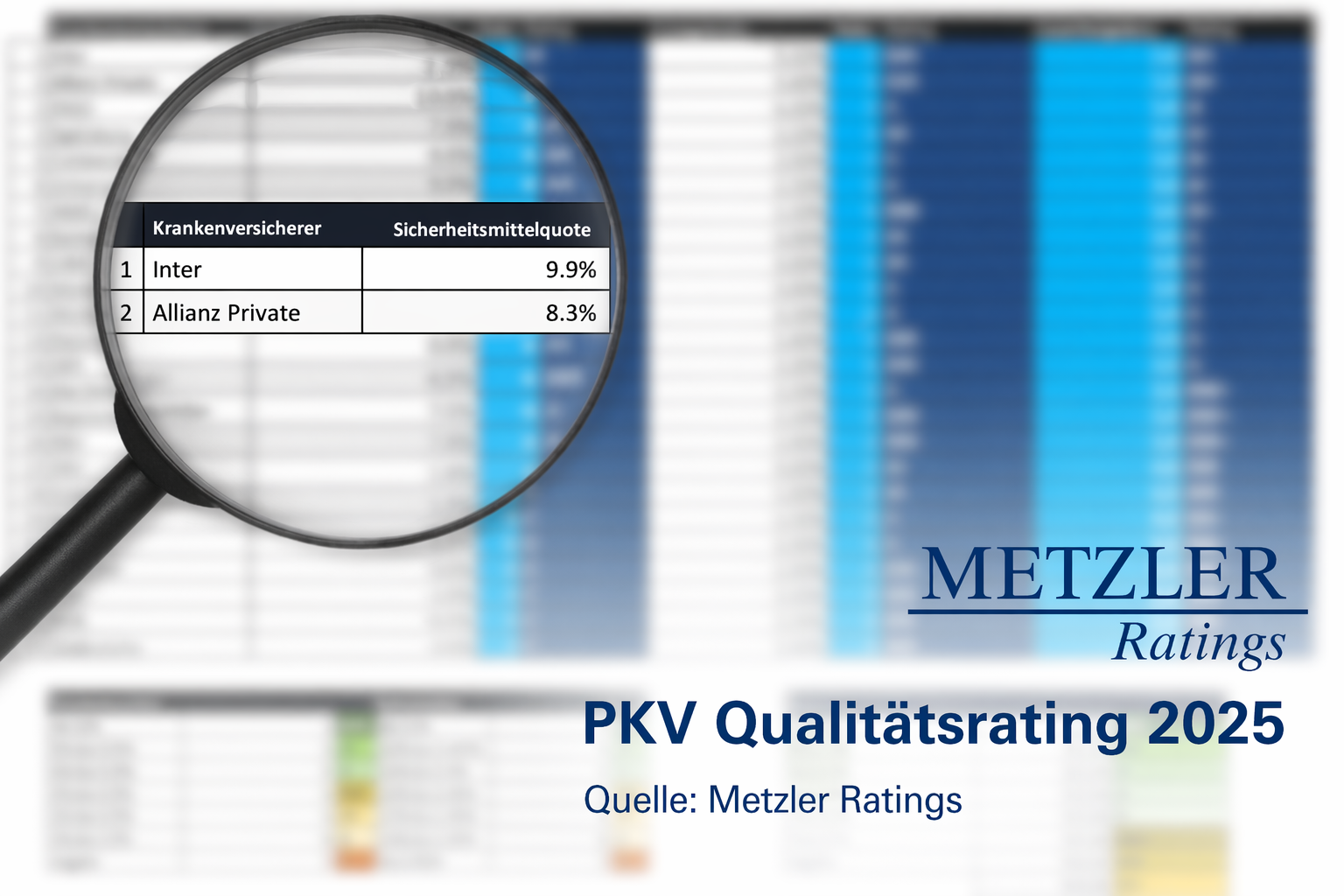

PKV-Qualitätsrating 2025

PKV-Qualitätsrating 2025

INTER Krankenversicherung: Note AA+ (1,5) von Metzler Ratings – Platz 1 bei Ertragsstärke unter 25 Anbietern.

INTER Krankenversicherung AG

INTER Krankenversicherung AG

Unternehmensrating der INTER Krankenversicherung AG durch Morgen & Morgen (Ausgabe 10/2025).

Private Krankenvollversicherung

Private Krankenvollversicherung

Bewertung der INTER Private Krankenvollversicherung durch Morgen & Morgen (Ausgabe 10/2025).

Krankentagegeld (KTA)

Krankentagegeld (KTA)

Auszeichnung des INTER Krankentagegeld-Tarifs durch ASCORE Analyse (gültig bis 09/2026).

Unfallversicherung Premium

Unfallversicherung Premium

Auszeichnung des INTER Unfallversicherungstarifs Premium durch ASCORE Analyse.

Pflegezusatzversicherung

Pflegezusatzversicherung

Bewertung „sehr gut" für den INTER Pflegezusatz-Tarif (QC1E) durch SmartInsureTech (Ausgabe 10/2025).